できることからはじめよう。転職会計士のはじめの一歩(vol.10)

今回の第10回を「できることからはじめよう。転職会計士のはじめの一歩」の最終回とさせていただきます。

ご愛読いただきまして誠にありがとうございました。

最終回は、上場した直後から半年間のIR活動についてご紹介させていただきます。

転職時のIPOという目標が達成し、また上場までの繁忙から解放されたことから少しの間ゆっくりしたいと思っていました。

しかし、株式市場に上場するということは、上場からがスタートであるということを身をもって痛感しました。

上場直後の状況を振り返ってみたいと思います。

IPO後の環境の変化

「環境の変化」というのは「周りからの見られ方が変わった」という話でございません。

「急に独りぼっちになった」という話です。

IPO前までは証券会社、監査法人、弁護士等の沢山の相談先がありました。

また、IPO前までは「道筋と選択肢を証券会社が提案」してくれて、その選択肢から「会社として決定」するという流れでした。

特にグローバルオファリングで関係者が多いがゆえに相談先も多かったですし、複数の証券会社の意見を対立するような形で調べさせるということもできていました。

結果として、多くのサポーターがいる中で担がれながら進めていたIPOまでの道のりから、IPO直後から急に独りぼっちになりました。

IPO直後はひっきりなしに問合せが来ます。(約1カ月で終わりますが上場承認のリリース直後の連絡は多いです)

・機関投資家から来る面談依頼の連絡

・個人投資家から掛かってくる問合せ

・上場したことで掛かってくる営業電話

この全ての対応を、「何を基準に判断すればいいのかがわからない」状態となりました。

(今までは、すぐに証券会社に連絡すれば8割、9割の所まで調べてくれて、それをもとに判断すれば良いだけでした)

はじめての決算発表

カチタスは3月決算で12月12日にIPOしたので、12月31日が3Q決算日でした。

決算発表日は2月上旬ですが、1月中旬までは「何かする」ことすらも考えていない状態でした。

(決算発表をする=決算短信・四半期報告書を出す=経理部門の担当=IR部門としては特に何もしない、と思っていました)

しかし、ジョイントグローバルコーディネーターの1社である三菱UFJモルガンスタンレー証券の担当者から「IRとしての活動はしないのですか?」と言われたときにはじめて「え!?何かした方が良いのですか?」と気づくことになりました。

担当者のアドバイスでは「グローバルオファリングで上場しているので関係者も多い。直後の決算発表時に何も情報開示をしないのは好ましくない」と言われ、急いで決算説明資料をブラッシュアップに入りました。

とは言え、上場直後で残り数営業日しかないので、ロードショーマテリアル(≒成長可能性に関わる説明資料)をベースにして、決算情報をアップデートするくらいしかできませんでした。

また、当時はまだオフラインの直接IRが多かったですが、準備不足もありテレカン方式による簡易的な決算説明の場を設けるくらいしかできませんでした。

(今では自分たちで投資家の連絡先リストを持っていますが、当時はリストもないので三菱UFJモルガンスタンレー証券の担当者から投資家に連絡いただきました)

上場企業の中で1Qと3Qは決算説明資料の公表はしない会社もありますが、会社の規模に応じて決算説明資料の開示と説明の場を設ける必要があると学んだのが上場直後の初めての決算発表でした。

IR方針って何?

今では明確に「IR活動は行うべき」と理論と事例をもってお伝えすることが出来ます。

しかし、上場直後の私は「顔の見えない投資家に対してIRしてもしょうがない」と思ってしまっていました。

そのため、IR活動に方針を決めて、PDCAサイクルを回す必要があると考えていませんでした。

一方、上場後も定期的にアドバイスをくれる証券会社や面談する投資家、IRコンサルの営業からは「IR方針は決めていますか?」ということを幾度となく聞かれました。

その時の私はスタンスが悪く「いやいや、IR方針決めてる会社なんてあるんですか?」くらいで思っておりました。

さらに、当時は「IR方針」という言葉は、何を決めたらIR方針なのかが全く分かりませんでした。

そのため、IR方針は「年間スケジュールを決めれば良いのかな」くらいで考えており年間スケジュールを取締役会で報告していました。

※その後は、以下の内容なんだと知りました※

IR方針は「マーケティングや営業に類似する戦略」と感じています。

・自社にマッチする投資家属性を決め

(EX:個人投資家 or 機関投資家、ロングオンリー or スモールキャップ or グロースファンド etc…)

・その中で投資家のターゲットリストを作り

・四半期で面談できるように証券会社に依頼をし

・投資家が求めていることを説明すること

・(投資するかしないかは中々その場では聞けませんが)投資家から自社に求めることを引き出す

・定期的にアプローチして自社を適切に評価してもらい投資してもらう

そのためにも体制を整備しなければならず、それが以下の様なIR体制だと理解しています。

・投資家の求める説明資料を開示するための情報収集の組織作り

・投資家からのフィードバックの中でも建設的な意見や改善すべき意見を経営陣に報告し

・フィードバックを実行するための執行への落とし込み

はじめてのストップ安

いまだに忘れることが出来ませんが、はじめてのストップ安を付けた日は本当に辛い1日でした。

2018年6月26日が株主総会。

IPOまでの苦労。IPO直後の独りぼっちのIR。初めての本決算と株主総会を終了し、慰労も兼ねて北海道旅行に株主総会翌日から行こうとしていました。

セントレア空港の搭乗手続き後に本部から連絡が来てyahoo!ファイナンスを見ると株価は10%程度下落していることを知りました。

その後、新千歳空港で電源を付けると不在着信約10件と共に「ストップ安」になっていました。

同行者に運転を頼み、助手席で移動時間中はずっと電話をし、電源が切れたらパソコンのバッテリーを頼りに充電しながら電話をし続けました。

特に大口の個人投資家からのフィードバックが私のIRに対する姿勢を変えたと感じています。

その時のやり取りは以下の様な内容でした。

私は

「株価については弊社から回答するものではありません。

また、今回の内容は当社に起因するものではなく、とあるアナリストが誤った数字をベースとしたレポートを発行したことが原因です。

修正を依頼しており、訂正レポートも出る予定です。」

というご回答を差し上げました。

至極まっとうな回答で、原因分析もできており、対策も講じていました。

ただ、その時に大口の個人投資家は、

「お宅の会社のビジネスモデルや業績も評価している。将来性もあり、社会的にも素晴らしい。

そして、回答も対策もしているということだが、それに対してその分析結果を説明しないのか?なぜ適時開示をしないのか?

株価が上がり下がりするのは株式市場だからしょうがない。

ただ、IRとして説明すること、発信をしないというのは別の観点だ。

投資家は会社のIRのスタンスから説明責任を果たすのか、誠実な経営なのかを見定めるしかない。

だからこそ、間違ったレポートが出ているのが原因ということであれば、その適時開示をすべきではないか?

受け身ではなく、攻める姿勢がなければIRではない」

上場から半年間は機関投資家からも安定的に面談依頼があり、株価も堅調に上がっていたことから、当時は「待っていればIRの仕事は完了する」という風に考えてしまっていました。

このストップ安と大口の個人投資家の指摘をきっかけに私のIRに対する姿勢が変わるきっかけとなりました。

※結果としては「総合的に勘案して適時開示は行わない」という意思決定をしています。しかし、その検討のプロセスすらも怠っていたというのが私のIRのスタンスを変えるきっかけとなりました。

IRを行ってわかったこと

年間200回の機関投資家と1-on-1のIR面談を行い、スモールやラージのIRミーティングを含めると延べ500人程度の投資家に対するIR活動を1年間の中で行っていました。

当初はIR活動の効果も意義も解らなかったです。

また、初回面談も多く、同じような内容、同じような質問、同じような誤解を解消する活動を繰り返していました。

それでも当時のIR方針である「全力で頑張る!」という思想で依頼や問い合わせに対しては100%返していました。(←左記はIR方針ではなく、根性論です。真似しないでください)

そのIR方針は、プレゼンをする「熱量」にもその100%の全力というのが込められている、というのはその後のフィードバックで気づきました。

その結果、機関投資家からは「このIR担当がいる会社なら大丈夫」と思っていただけたのだと感じています。

銘柄を選んで運用する機関投資家(アクティブ運用)の場合、運用しているのは「人」です。

ご自身の限りある運用資産の中で預けるのですから、「『人』が見える会社」の方が安心できる、と感じています。

「人は感情の生き物」というのを常々意識していますが、機関投資家が人である以上、「会社のことを好きになってもらう」ことが投資いただくことにつながると感じています。

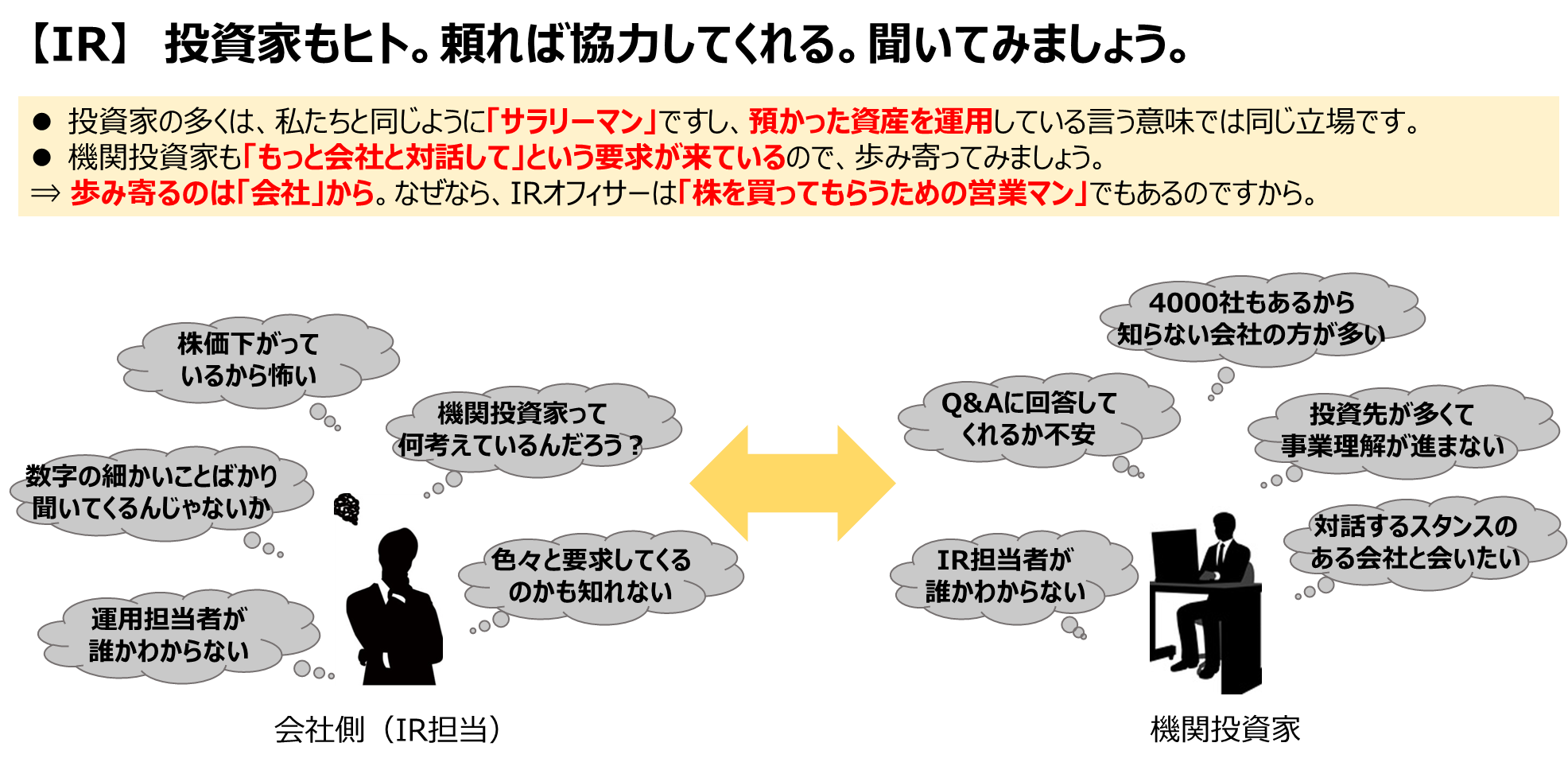

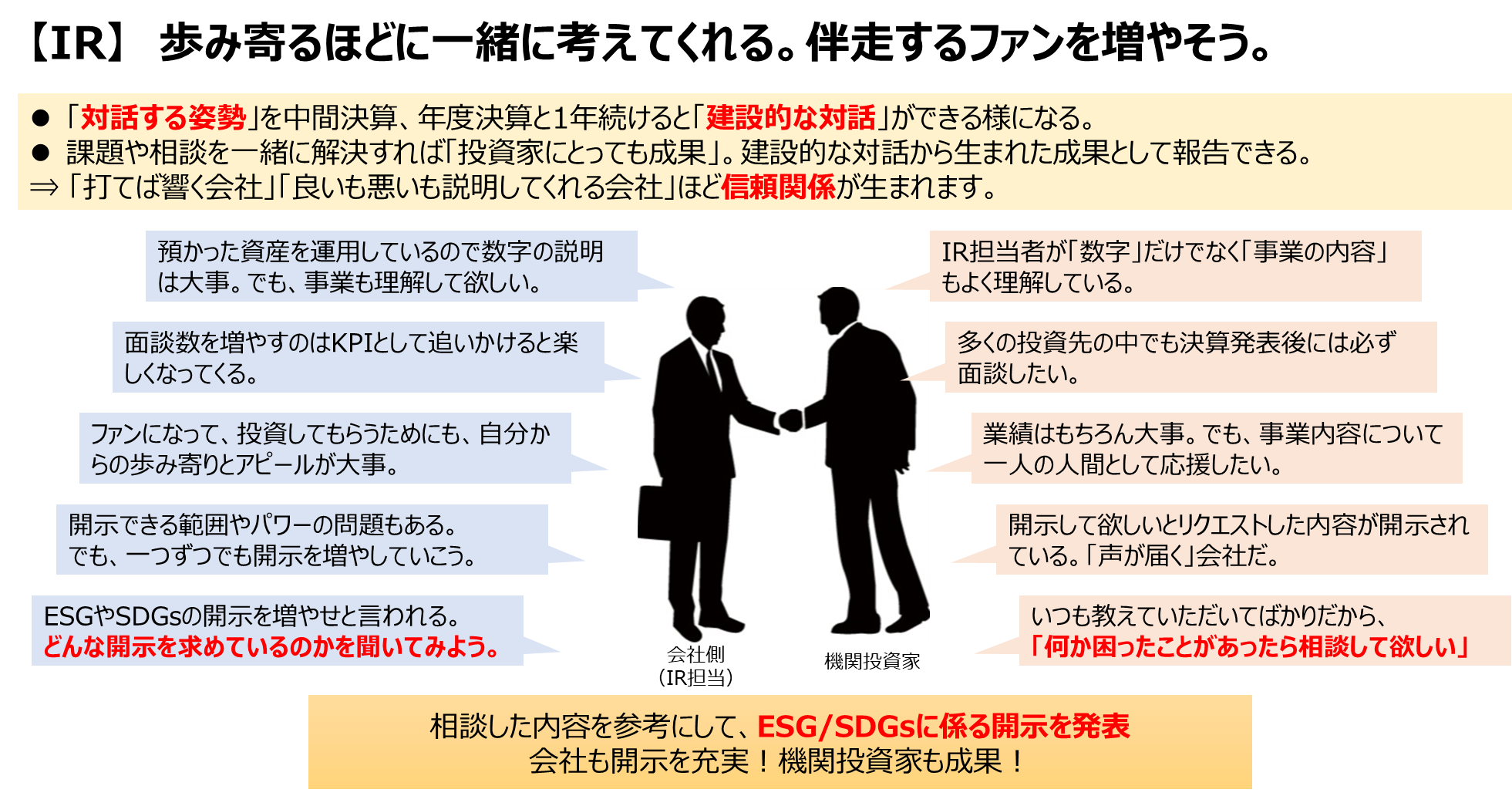

(以前紹介した「好事例」の内容を再度ご紹介させていただきます)

以上、上場直後から手探りで始めたIRについての振り返りの内容を紹介させていただきました。

少しでも参考になりましたら幸いです。

全10回の「できることから始めよう。転職会計士のはじめの一歩」のご愛読いただきまして誠にありがとうございました。

過去のアーカイブはこちらからご覧ください。