できることからはじめよう。転職会計士のはじめの一歩(vol.9)

上場申請期に入ると目の回る忙しさとなります。

特に、グローバルオファリングを行うというための準備は通常のIPO準備+「海外の開示資料の作成」と「グローバルな法務リスクを低下させるためのデューデリジェンス」を受ける必要がありました。

申請期のスケジュールの全体像から「開示書類の作成」「グローバルオファリング特有の対応」「ロードショー」等について振り返ってみたいと思います。

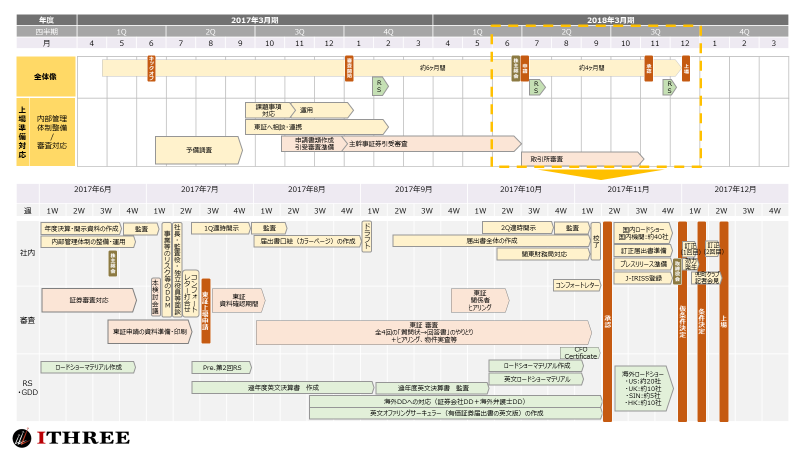

申請期のスケジュール全体像

上場申請期の具体的なスケジュールを細かめに整理してみました。

※4月、5月は基本的には証券審査と決算のため割愛しております

開示書類も佳境に入る。最後に待っていた伏兵

5月上旬に本決算が確定すると開示書類や審査申請資料に確定数字に置き換えていきます。

東証審査の申請が7月中旬+第2回のPRE ロードショーも控えていたのでⅠの部にもⅡの部にも、さらにロードショーマテリアルにも全て数字を反映する必要がありました。

ロードショーマテリアル(≒成長可能性に関わる説明資料)には決算数字だけでなく各種KPIの資料を反映する必要があるので、決算数字だけでなく件数情報、人員数の情報等も集計する必要がありました。

しかも、実績に起きなおすと指標が落ちていたりすることもあるので、資料自体の作り直しもありました。

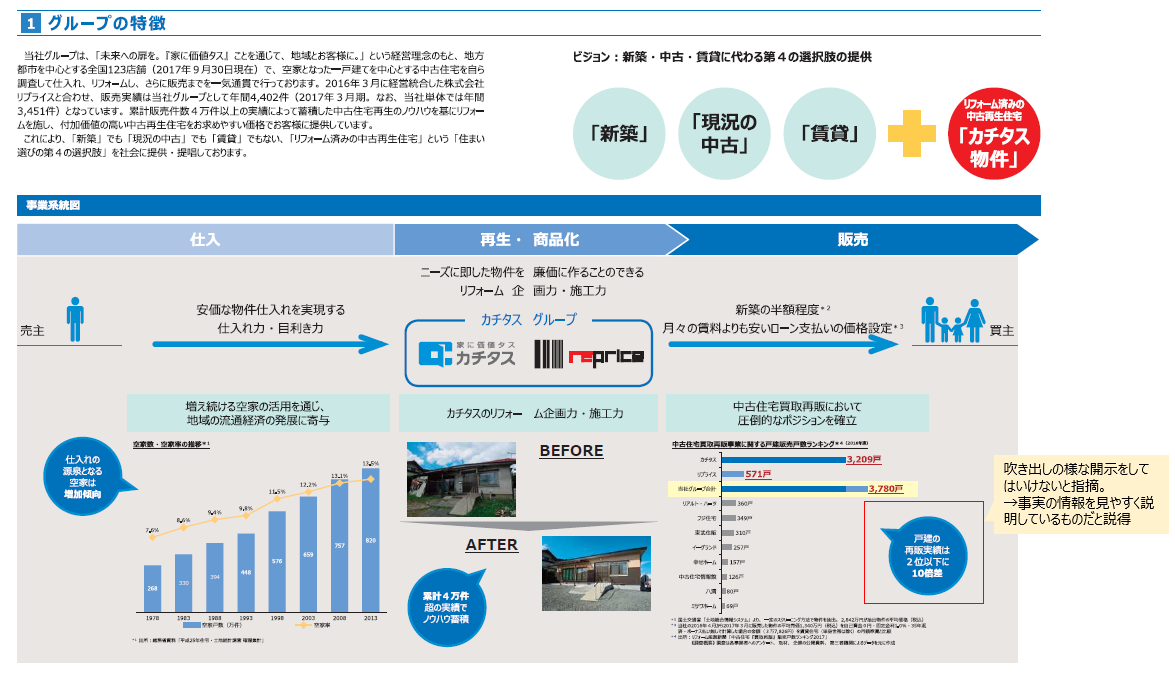

開示資料の作成の中でも記憶に残っているのが、目論見書の「口絵(カラーページ)」の校了直前のドタバタ劇がありました。

上場までのプロセスの中で最後に登場してくるのが「財務局」です。

今までの登場人物は、「監査法人」「証券会社」「東証」だけなのですが、上場承認の直前に「財務局」が登場してきます。

(監査をやっていると「財務局」に「有価証券報告書」を提出するのでそりゃそうだ、と思うのですがIPO準備期間中には全く出てこないので失念してしまいました)

財務局の方は審査等を行うことはなく、最終段階で開示資料だけをチェックするのですが、目論見書の口絵に対して「吹き出しや矢印が入っていると投資家に誤解を与える可能性がある」という指摘を上場承認の直前に指摘を受けました。

その段階では校正も完了していて関係者とも合意し、印刷に入る直前だったためこの段階での指摘は非常に困惑しましたが、丁寧に説明を行うことで理解いただくことはできました。

グローバルオファリング特有の対応

グローバルオファリング対応には

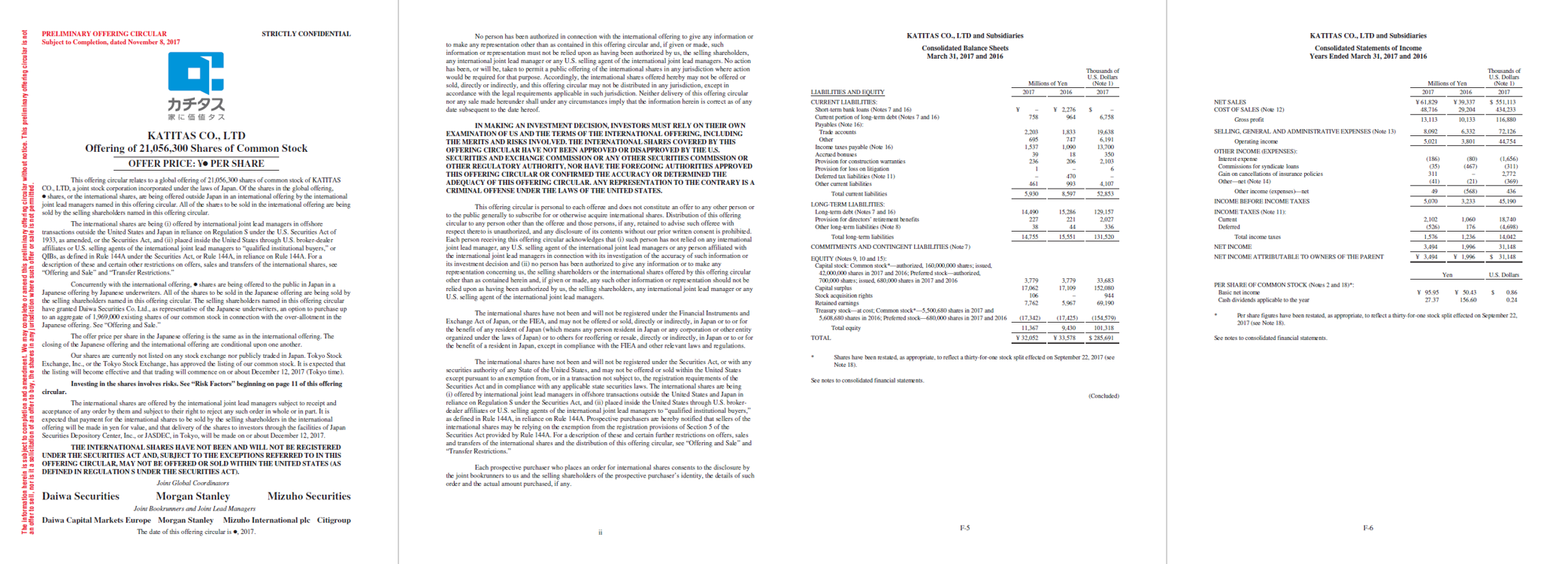

・米国基準の財務報告書を作成する

・目論見書の英文版(OC:オファリングサーキュラー)を作成する

・弁護士のデューデリジェンスを受ける

という内容がありました。

・米国基準の財務報告書を作成する

→プロネクサスの子会社である日本財務翻訳に依頼して作成しました。

米国基準の財務報告書は、勘定科目の組替えも日本の組替えとは異なります。

また、日本の決算書では千円・百万円単位未満は切り下げる慣習ですが、米国基準の場合は四捨五入になります。

さらに、日本の決算書は2年分の決算を並べて開示するのですが、米国基準は3年分の決算を並べて開示します。

加えて、「注記」が一番特徴的で、日本の会計基準の様に「記載する項目が決まっている」「記載例に沿って作成する」というものではなく「会社で投資家に伝えるべきであると判断する内容を開示する」という曖昧さがあります。

そのため、注記事項に何を記載すべきか、記載した内容が適切かという内容で監査法人とも協議が必要になりました。(協議という表現に留めますが、相当すったもんだしました)

・目論見書の英文版(OC:オファリングサーキュラー)を作成する

→シンプソンサッチャーという弁護士法人に依頼して作成してもらいました。

Ⅰの部の内容を全て英文にして、かつ、和文だと2年分の各種KPI指標も3年分に修正するというイメージになります。

翻訳して書き進めてくれるため、安心して任せることが出来ました。

とは言え、レビューはしなければならないので、内容に齟齬がないかをgoogle翻訳に掛けながらレビューをしていました。

・弁護士のデューデリジェンスを受ける

→通常のIPOとグローバルオファリングによるIPOの一番の差は「米国の投資家に対して投資勧誘するかどうか」です。

(原則として旧臨時報告書形式も米国の投資家には投資勧誘できません。←臨時報告書形式のIPOしたCFOの記事に米国の投資家入っていたという記事もあったので「原則」と記載しておこうと思います)

米国は訴訟大国であることからもリーガルリスクを低減するために、弁護士によるリーガルDDを行います。

そのために発行体側に2法人、証券会社側に2法人、合計4法人に依頼することになります。

(証券会社側の2法人分のチャージも含めて、発行体側が4法人分のフィーを負担することになります)

| 発行体側 | 証券会社側 | |

| 日本の弁護士 | 長島・大野・常松法律事務所 | アンダーソン・毛利・友常法律事務所 |

| 米国の弁護士 | Simpson Thacher & Bartlett LLP | Davis Polk |

ロードショー(国内・海外)

上場承認日の翌日から早速ロードショーが始まります。

グローバルオファリングのため、社長と経営企画本部長がアメリカ(ニューヨーク、シカゴ、ボストン)、イギリス(ロンドン)、シンガポール、香港に。

管理本部長と私が国内のロードショーを行いました。

1日に5面談平均で約2週間投資家と面談を行い続けます。

上場前に2度のプレロードショーを行っているとは言え、投資するか否かはこの本番のロードショーの一発勝負になるため緊張感は非常に高いものでした。

(私はプレロードショーには参加していなかったのでこの時が初めての投資家との面談でした)

2017年当時はZOOM面談などはなかったので分刻みのスケジュールで、面談が終わったら走ってハイヤーに乗り、次の投資家の面談に向かうようなパツパツのスケジュールでした。

とは言え、海外組はフライトして夜22時に現地に到着し、空港からホテルに移動し、翌朝9時から面談して夕方19時にはまたフライトするという過酷すぎるほどのスケジュールで面談を行っていたので国内組は時差もないので弱音を吐けないような状態でした。

※このロードショー期間中はロードショーだけしていればいい訳ではありません※

事務局は訂正報告書や上場当日のリリース文の準備など、事務局は同時に大量のタスクを行わなければいけません。

とは言え、主幹事証券会社が手取り足取り誘導はしてくれるのでご安心ください。

ロードショーでは投資家毎に質問内容が異なることから、即座に答えられるように手元資料も大量に準備して面談に臨みました。

当時はまだ投資家の質問内容が「重要な事項として聞いている」のか「興味で聞いているのか」の線引きもできなかったので、即座に返せる瞬発力と資料の「どこに書いているのか」というインプットを必死で行っていました。

ロードショーを振り返っての反省点は、この時から意識的に投資家との面談記録を取るべきだったと感じています。

IPOで初めてのお披露目の会社に対してリスクを取って投資しようとする投資家なので、IPOした後も定期的に面談する投資家が多くいます。

しかし、この時は面談することを目的としていて、上場企業としてのIRまでは意識することができていませんでした。

是非これからロードショーに向かう方はSalesforceやKINTONE等のCRMサービス又はみんせつ等のIR支援サービスを使いながら面談の内容を記録して蓄積いただければと思います。

国内・海外で合計約85社との面談を行い、結果として無事公募価格は上限金額で、初値はほぼ公募価格と同等で無事投資家からも評価をいただくことができました。

以上、上場申請期の振り返りの内容を紹介させていただきました。

少しでも参考になりましたら幸いです。

最後までご覧いただきありがとうございました。

過去のアーカイブはこちらからご覧ください。