できることからはじめよう。転職会計士のはじめの一歩(vol.7)

有難いことに当連載をご覧いただいている方からご連絡をいただき、以下の様なご相談を受けました。

「『コンプライアンスを遵守する体制を整備すること』という指摘を受けたのですが、具体的なアドバイスの内容がなく何をすればいいのかわかりません」という内容でした。

コンプライアンスを遵守する方法は業種や会社によって異なりますが、もう少しブレイクダウンした内容を紹介することでイメージが湧きましたら幸いです。

なお、以前の第2回で労務管理について、第3回で反社会的勢力との取引防止、内部監査については紹介させていただきましたので、それ以外の内容を紹介したいと思います。

新規上場ガイドブックに記載されている内容等を記載してもつまらないので、実際にどうやって進めたかという具体的な内容を紹介したいと思います。

「コンプライアンスを遵守する体制」とは?

自社がどんな違反をする可能性があるか調べてみる

コンプライアンス違反で一番最初に思い当たるのが法規制や許認可、ということを想起すると思います。

企業運営する中では様々な法令等があるので、それを一つずつ調べると大変な時間がかかることになります。

また、顧問弁護士などに「法令違反していないか満遍なく調査してもらえませんか?」と言おうものなら高額なコストも掛かってしまいます。

一方、自力で調査しようにもどこから手を付ければいいかわからないと思うので、競合又は近しい領域の会社の「有価証券報告書を見る」ということを行ってください。

・googleで「自社のビジネスの内容のキーワードを2つ入れる+上場企業」と入れると数社見つけられると思います。

・HP→IRページ→有価証券報告書 or EDINET で調べてみましょう。

有価証券報告書には、「リスクの情報」「対処すべき課題」という開示の項目があります。

そこには先人達がIPO準備における証券会社の審査や監査法人の監査を受けた結果の開示になります。

そのため、まず「当たりを付ける」という意味では非常に参考になるのでまずは他社の事例を探してみましょう。

1社だけでなく2,3社検索することで「あ、そういう観点もあったか。わが社に適用されないか念のため確認しよう」という風になりました。

私の経験を事例にもう少し具体的に書くと、

①住宅を仕入れて販売しているので「宅建業法」が許認可として必要となることを教えてもらった。

→全然違う業界から来ているのでわからなくてしょうがないので、まずベースとなることは営業担当とか前からいる人に聞くしかないと思います。

②他社の有価証券報告書を調べる中で、「建築基準法」や「都市計画法」も準拠しなければいけないことがわかったので、法律の内容を確認してみる。

→前からいる社員も、一番ベースとなる法令や許認可は知っていてもその周辺の法律までは中々知らないので、先人の知恵を頼りましょう。

③少し違う業種の会社を調べていると「建設業法」の影響があるかも知れないことを知る。建設業法が適用される可能性があるのか調べてみる。

→「建設業法」はリフォーム工事を「請け負う」会社に適用される。当社は「発注者側だから適用されない」という結論になる。(又は軽微な工事金額という観点でも適用されないと言える)。

※全く同じビジネスモデルではないとおもうので、違う業種も調べましょう。

実際、証券審査や東証審査でも建設業法の該当の有無を聞かれましたが、この段階で把握をできていたので自信をもって回答できました。

という様に、自力で探すとビジネス周辺の法律や許認可がなにがあるかから調べなければいけませんが、それらの工程は他社が既にやってくれている可能性があるので、先人の事例から探しましょう。

なお、法律を調べる際にもgoogleに「●●法 適用 要件」とか「●●法 罰則」等の観点で調べることで「何かあった時に影響がどれくらいあるのか」という観点から把握できるので法律全体を知るというよりは万が一「『コンプライアンス違反』になってしまった時のリスクがどれくらい大きいのか」というのを把握することを目的にすればよいと思います。

「お金」に関連するリスクを防止できているかどうか

「コンプライアンス」というと範囲が広すぎるので、わかりやすいところから着手することをオススメします。

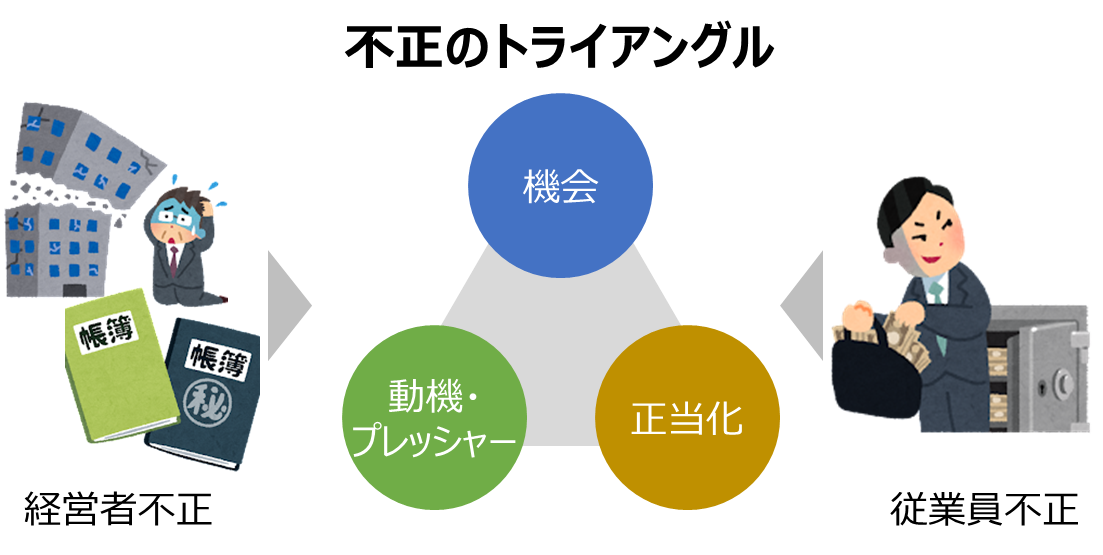

その中でも、一番わかりやすいのは「お金」≒「不正」がどこで起きるかと考えると良いです。

不正には「経営者不正」と「従業員不正」があり、不正してしまうのは「不正のトライアングル」という心理が働くというのをベースに考えるとスムーズです。

(不正のトライアングルの詳しい説明はこちらのURLがわかりやすいのでご参照ください)

IPO準備では、「この『不正のトライアングル』を防ぐことが出来ますか?」ということを問われています。

その切り口が、

①ルールで防ぎますか?組織で防ぎますか?システムで防ぎますか?

②そもそも「不正はダメだ」という組織風土や教育ができていますか?

③万が一、起きてしまった時にはどの様に原因究明と対策をしますか?

と聞かれているご理解いただければと思います。

具体的な事例を用いた考え方

前職で想定した事例を紹介させていただきます。

例えば、住宅を販売する営業社員がお客様から「この住宅の販売価格2500万だけど2400万円に値引きしてよ。そしたら10万円あなたにあげるから」と言われたときにどうするか?というシチュエーションを想像します。

この時に営業社員の頭の中には「不正のトライアングル」が頭の中を巡ります。

・機会:自発的ではなくお客様から提案してきている。

・動機:先週3万円入った財布を無くして今月の生活ピンチなんだよな。

・正当化:お客様のためを思ってのこと。そういえばこの前同僚のBも同じようなことをしたと聞いた。

これをIPO準備する会社としては何で防ぐのか?

例えば、上記の①の「ルール?組織?システム?」方法で考えると、

・ルール:営業を現地で担当する社員にはそもそも値引きの権限がない。

・組織:全て上司に承認を得なければいけない。

・システム:値引き契約が行われた場合、営業部長、エリアマネージャー、上司のすべてにメールで通知が行われる。

そして、②の「組織風土・教育」としては

・月に1回は全社員を対象に「コンプライアンステスト」を行っている。

・コンプライアンス違反した場合には懲戒処分が待っていて、目先の金額で人生を棒に振ってしまうと教育している。

・経営者が「どんなに優秀な成績の社員でも、不正を行ったら罰を与える」という信賞必罰の姿勢をメッセージしている。

③の「万が一」が起きた場合には、

・コンプライアンス委員会を毎月開催し、コンプライアンス違反について処分を行っている。

・顧問弁護士や第3者委員会を即時に立ち上げる準備をしている。

・内部通報の制度を設けていて、通報者は不利益を被らないということを明確に定めている。

と言うことを決めていくことになります。

②③は全社的に統一的に行うことですし、比較的どこの会社も同様の対応方法です。

①が業務ごとに異なるので、お金が絡むところという観点でどこにリスクがあるのかを想像してみると着手できると思います。

まとめ

普通に生活していると、「不正してしまう状況」を想像するのが難しいと思います。

会計士の方であれば毎年公認会計士協会から「監査提言集」が送られてくると思うので是非ご覧ください。

一般の方はフジサンケイ危機管理研究室に多くの事例がありますので参考になると思います。

以上、第7回は投稿をご覧いただいている方からの問い合わせに回答した「コンプライアンス違反を防止するための体制」についてご紹介させていただきました。

やはり指導の内容がざっくりしすぎて何すればいいかわからない、という声は多くあります。

ご連絡いただきましたら今回の様に実践した具体的な内容を紹介させていただきますのでお気兼ねなくお申し付けくださいませ。

最後までご覧いただきありがとうございました。

過去のアーカイブはこちらからご確認できます・