できることからはじめよう。転職会計士のはじめの一歩(vol.5)

監査法人時代は「できあがった有価証券報告書(Ⅰの部)を確認する」ということは行っていましたが、「0から作る」という経験はありませんでした。

さらに、監査法人には開示事例検索の機能が充実していたので、様々な開示例を簡単に探すことが出来ていました。

色々充実した環境から一転し、自力しかない「0から作るⅠの部」を振り返りたいと思います。

0から作るⅠの部

前半の事業説明に何を書くかは大事

有価証券報告書の監査の場合「決算の情報(経理の情報)」の確認が中心かと思います。

その決算の情報と前半の事業説明に記載している数字の整合性を確認して、その他の文書は確認程度(前期との変更点チェック)というのが実務だと思います。

(というより、そもそも監査の責任の範囲がその範囲なのでそれで良し)

しかし、作り手である会社側は、「前半の会社の事業説明の記載」の方が重要であり大変です。

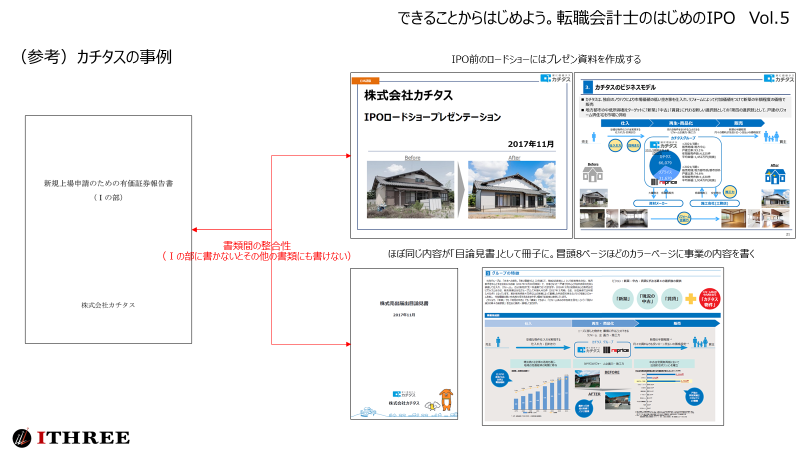

なぜなら「Ⅰの部に書いていないことはプレゼン資料にも書けない」というポイントです。

IPOの前には「機関投資家に会社をプレゼンする『ロードショー』」を行いますが、そのプレゼン資料にはⅠの部の前半部分に記載した内容しか書けない、というのが原則となります。

(プレゼン資料=成長可能性に関する説明資料。←プレゼン資料にあることないこと書かれたら投資家が誤解するので、ちゃんとⅠの部に文書として記載して上場関係者のチェックを受けようという背景です)

その他にも、Ⅰの部とほぼ同じ内容を冊子にして「目論見書」という書類にしますが、その目論見書にはカラーページがあります。このカラーページもⅠの部に記載した内容しか紹介できません。

そのため制作時から「Ⅰの部に記載していない内容はカラーページや決算説明資料に書けない」ということは意識しながら本文を記載していました。

※重要※

ただし、決算説明資料は上場の前段階で関係者が増えた際にフィードバックを受けて変わったりするので、あまり意識しすぎるのは良くないと感じています。

具体的な作成手順

重要なのは「ホントに0から作り始めてはいけない」です。

事業会社に入って

「似たような事業をやっている会社はありますか?」と質問すると「類似する企業はない」という回答や

「先に上場している会社はありますか?」と聞くと「我々がこの分野においてIPO第1号になる」という回答

が、来ると思います。

ただ、お気持ちはわかりますが「開示資料の参考」にするという意味ではきっと類似する会社があります。

(ヒアリングしても出なければ自らググりましょう。他社比較、競合比較、市場調査は得意分野かと思います)

又は、「A社の事業の構造」×「B社のサービス」×「C社のマーケット」という掛け算で考えることもできると思います。

そのため、「開示資料の参考」となる上場企業を探すことから始めてください。

その上での作成方法のおススメとしては、

①EDINETでその会社の記載内容を丸パクリしてコピー&ペーストする

→まず全体の形を整えましょう。

※会社のIRのHPに開示しているPDFだとコピペできない場合があります。EDINETのHTML形式ならコピペできます。

②印刷会社(プロネクサス・宝印刷)からWordのテンプレートをもらう

→最初から印刷会社の開示支援システムは使う必要はないです。むしろ初期段階から入れると手間になります。

※共同作業する場合、google ドキュメントはフォントや行間等の体裁が崩れるので、Wordのオンラインがオススメです。作業者が少なければWordアプリが一番無難です。

※もしコストに余裕がある or インデントや余白のズレが気になる という方は、プロネクサスの「オールラウンダー」は一考の余地ありです。(宝印刷も類似サービスあると思います)

Wordのインデント調整の手間が省けるので、社内規程等を作成する時にも使えます。振り返るとⅠの部や規程でWordのインデント調整していた累計100時間は省略できたのではないかと思います。

③印刷会社からⅠの部の作成の手引きをもらう

→最新の手引きをもらいましょう。データと冊子の両方ありますが、両方もらった方が便利です。

※私は初期は「図々しいかな…」と思ってお願いできませんでしたが、いざお願いしたらすぐくれました。聞くは一時の恥、聞かぬは一生の恥、ですね。

④初期段階からこだわり過ぎない

→「てにをは」の修正は最後まで付きまといます。

※レビューする担当者の趣味もありますし、担当者変更もあり得ます。

⑤やっていないことや将来やろうと思っていることは書かない

→記載していいのはあくまでも「現在の情報」です。(書きたくなる気持ちはわかりますが…)

→中期経営計画として社内の決議ができている or 公表しオフィシャルになっている とすることで記載可能な場合もあります。

しかし、「作り始めの段階で描いた将来の話」と「上場前で目指す将来の話」が変わり修正する、と言った手間が増えるので「今」を書きましょう。

※最終段階で全体を確認するという時間は無くなるので、消し忘れもありえます。

⑥プロジェクト全体のバランスに注意

→会計士は監査で有価証券報告書に慣れているのでついつい時間を掛けてしまいます。しかし、ほどほどにしましょう。

→(元も子もないですが…)投資家が見るのはプレゼン資料(=成長可能性に関する説明資料)が中心です。

IRを行う中での体感値は、IPO後は95%がプレゼン資料です。

※証券審査 + 東証審査 + 監査法人の監査はⅠの部が中心です

記載の参考にしたエビデンスは必ず保存する

苦労したのは「記載内容を確認される」となった時に、「何を元に書いたかがわからない」ということでした。

「会計士の私が書いたから信じてくれ」と言っても通じません(通じませんでした)。

特に市場データや社内KPI数字については証券会社の引受調査や審査では根拠を示す様に求められます。

半年~1年前に記載した内容がどこの公表データから持ってきたのか出典を書いていない、リンクのURLを管理していないということで再度Googleで探し回るということも多くありました。

また、「社内データも探しだせない」または「最新データと数字が合わない」ということがあります。

営業管理のデータなどは遡って修正されたりすると復元は難しいです。

そして、管理しているデータベースは正しいものの、数字が違うのでデータベースではない他のデータが参考だと思い込み、データを探し始めるという手間が生じます。

以下に私の経験談を元に「良い事例」「悪い事例」を記載させていただきます。

(良い事例)

■参考にした社内数字のデータベースのスクショが残っている場合の思考方法

・数字の参考にしたのが「データベース」というのは正しい。でも、更新されて数字が変わってしまった。

・管理の仕方は改善する。

・とりあえずはこのデータベースを参考にして良い。

(悪い事例)

■スクショがない場合の思考方法と結末

・データベースの数字は信用できない。

・どこかで営業が管理しているスプレッドシートから取ってきたのだろう。(と、思い込む)

・営業担当に聞く → 出てこない

・月次の報告データの元データとなるエクセルを該当する月の周辺データを全て開いてみる → 出てこない

・ズレの妥当性を立証するために色んなデータを組み合わせて妥当性を自ら検証する

・証券会社からは「妥当とかじゃなくて、ピッタリ合う数字はどれですか?その数字に直してください」と言われる。

・結局データベースの数字に変える。

という手間が生じます。(リアル体験談で、しかも1回や2回ではなかったです…。4/1時点、3/31時点等の人員数も幾度となく組織図の人数をカウントしました)

手間な様に見えますが「Ⅰの部記載の根拠資料スプレッドシート」等を作成し、スクリーンショットやURLをコピペしておくという約5秒の手間が将来の数十時間の削減につながります。

自力が無理なら外部関係者も頼る

開示作成を行う会社は比較的多くあります。

IPO準備は「プロジェクト」です。進むほどに社内・社外に関係者が増えていきます。

いずれ社外の関係者を巻き込んで行うことになるので一人で抱え込まずに社外の専門家を有効活用しましょう。

・「プロネクサス」「宝印刷」などの印刷会社。(宝印刷の場合は子会社の「タスク」)

・IPO支援コンサル会社

・会計事務所(会計士.job等を利用して広く仕事を募集する方法もあります)

※注意点※

証券会社や東証の審査担当者は「社外を使っていること」を認識しています。

そして、「あれ?この前、どこかで見た記載内容だ」という風に気づくようです。

あくまで外部は外部。会社で確認して、実態に合わせる工程だけは社内で行いましょう。

以上、Ⅰの部の作成についての振り返りでした。最後までご覧いただき誠にありがとうございます。

過去のアーカイブはこちらからご確認ください。