できることからはじめよう。転職会計士のはじめの一歩(vol.1)

独立して活動を行う中で知り合った会計士の人から「転職してどうだった?」「何から始めた?」「どうやったらIPOできた?」ということを聞かれることが増えてきました。

また、公認会計士協会でも組織内会計士の分科会でIPOに関する勉強会を開催したり、IPO支援に関わる独立開業の公認会計士名簿の整理を開始したりしているので、今後IPOを志す公認会計士は増えてくると感じています。

私自身、7年前までは周りにIPOを経験した公認会計士は少数でしたが、最近は多くの会計士が一般事業会社に転職してチャレンジしているので今後はより一層拍車がかかるだろうと感じています。

私の拙い経験談ですが、監査法人から一般事業会社に転職してIPO準備をどの様に進めたかを記載することで転職のハードルが少しでも下げられればと思い連載させていただきます。

※To 公認会計士での投稿のため、専門用語や背景を省略した記載になることご容赦ください。

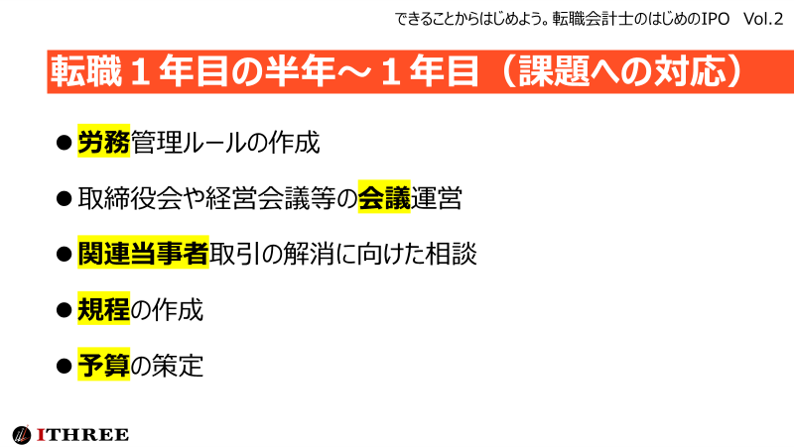

1年目の最初の半年(2014年6月~11月)

転職した時の会社の状況を紹介します

・転職先:株式会社リプライス(本社:愛知県名古屋市)

・18期がちょうど終了した、19期目の期初に入社

・売上高は70億円程度、従業員60名程度

・戸建住宅を中心に、住宅を仕入れて、フォームして再販する企業

・全国展開していて、その拠点は主に子会社という形で展開していたため、子会社が8社程度ある状態

・営業会社で業績は良く右肩上がり。しかし、オーナー企業で成長を最優先にしていたため内部管理体制は整備できていない

(株主総会、取締役会を開催したことはない、関連当事者取引は沢山あり、労務管理は課題あり等の状態)

・「IPO準備はあとは任せた」という感じで所謂「丸投げ状態」

(私の転職までの経験の詳細はこちらをご覧ください)

フローチャートの作成

転職してまず一番最初に行ったのは、フローチャートの作成でした。

(本来、決算の分析から始めることが多いのかも知れませんが、期初に入社したため経理部門が忙しそうだったため、経理に関わらないところから始めました)

IPO支援の中で0からフローチャートを作成したこともあったので、まずは私自身が事業のフローを理解しようということで作成しました。

振り返るとフローチャートの作成を先に着手したのは正解でした。

転職したてで会社については右も左もわからず、上司=社長のため誘導してくれるような人もいないので、自分で仕事を見つけなければいけない状態。

誰がどの部署にいるかもわからない中で、フローチャートを書くことで、商流や担当部署、使っているシステムを理解することが出来ました。

【できたこと】IPO準備会社の支援でフローチャートは書けた。

【やったこと】転職先のフローチャートを関係者にヒアリングしながら書いてみた。

税務会計から金商法の財務会計へ移行した決算

会計士から転職した身としては一番馴染みがありました。

幸いにして経理担当者がしっかりしたメンバーがいたため、伝票起票や月次決算までは行ってくれていました。

ある程度固まった決算に「棚卸資産の評価損」や「引当金」、「税効果会計」等の財務会計に必要な処理を適用しました。

また、今後の監査を受けることを見据え、資産の評価に少しでも疑念がある場合には先んじて減損損失を計上しました(有価証券の評価や不良債権等)。

上述の様な会計上の見積もりは、データさえあれば簡単に計算できるのですが、資産除去債務等の外部の協力者を巻き込まなければいけない評価は大変だと感じました。

転職したての自分にとっては、外部の協力者に退去費用の見積もりを取ってもらうために関係部署を当たり、趣旨を理解してもらい協力してもらうというのは難儀でした。

(監査していると「退去費用の見積もり取っておいてくださいね」で終わるのが、裏側ではこんなに奔走していたんだということを知ることになりました)

なお、ここでもやはりフローチャートを先に書いたことは正解だと感じています。

一番重要な棚卸資産の評価損を、どの様なプロセスで算定するのが妥当なのかというのは会社のビジネスを知らないと適切な評価にできなかったからです。

【できたこと】複数社の上場企業の監査の経験から、どんな趣旨で、どんな計算プロセスのエクセルを作成しているかは知っていた。

【やったこと】勘定科目の明細を見ながら疑念があれば内容をヒアリングする。過去の類似事例の記憶を呼び起こしてエクセルを作成する。財務会計として必要な会計処理を追加する。

連結決算の作成

全国展開するために支店・店舗・事業所という形態ではなく、子会社を設立して展開していました(不動産業特有の事情があったため)。

子会社8社は実態は1つの事業所扱いなので本部機能などはない営業社員が数名いるような100%子会社でした。

在庫の未実現利益等も基本的にはありませんでしたので単純合算と多少の連結消去などの調整で済む簡単なものでした。

ただ、単純合算をしようとしても従来はそこまで気にしていなかったのか、勘定科目が合わない問題や、設立したての免税事業者で税込み処理をしている子会社がありました。

(免税事業者の子会社の試算表を出力して合算したものの、税込で出力してしまい出し直す、というのを何度行ったことか…)

【できたこと】連結企業の監査の経験から連結精算表の作成方法を知っていた。連結消去仕訳の起票の仕方を知っていた。

【やったこと】単純合算して、連結消去して、連結精算表を作成した。

ビジネスモデルのプレゼン資料の作成

最近のベンチャー企業ではあまり無いかも知れませんが、成長可能性を説明するために外部向けに作成したビジネスモデルのプレゼン資料がありませんでした。

事業を成長させるためのステークホルダーが主に銀行だったのと、業績が良いので決算書を提出すれば問題がなかったという少し特殊な状況でした。

トーマツベンチャーサポートのベンチャー支援の中でプレゼン資料作成を行った経験があったので、当時の経験と参考となるフレームワークにならいながら作成していました。

監査を行っていると「クライアントの決算説明会動画を見る」や「クライアントの本源的な事業の強み」をあまり意識したことがなかったと感じています。

(監査は5年しか経験しておらず、勘定科目の監査と、監査論に沿った監査手続きしかしていなかったので、主任の立場で社長とディスカッションする等はしたことがありませんでした)

当時のプレゼン資料を見返すと恥ずかしくなりますが、手探りでビジネスモデルのプレゼン資料を作成しました。

ただ、当時の状況では、ビジネスモデルのプレゼン資料を作成するだけで銀行からの評価が大きく上がったことを記憶しています。

【できたこと】トーマツベンチャーサポートの経験からパワーポイントでの事業計画書の作成は慣れていた。

【やったこと】パワーポイントで会社のビジネスモデルの説明資料と事業計画書を作成した。

IPO関係者とのネットワークづくり(証券会社、監査法人、信託銀行、印刷会社)

・証券会社は、当時の名古屋はリーマンショックの際に多くの証券会社の公開引受部が撤退し、野村證券と海東京証券しか公開引受部がありませんでした。

リモートも定着していなかったですし、何より距離的に近いことは重要だと感じていたため2社を候補にしていました。

2週に1度くらいの頻度で情報交換していたので、ほぼ毎週どちらかとはMTGしていました。

・監査法人は顧問税理士のつながりもあり契約は決まっていたのですが、場合によっては古巣のトーマツに変更することも視野に入れながら監査法人とも情報交換をしていました。

・信託銀行は、当時は三菱UFJ銀行をメインバンクにしていきたいという想いもあり、少しでも有利に進むようにという想いでMUTBと積極的に情報交換をしていました。

・印刷会社は、フラットにプロネクサスと宝印刷と両方と情報交換をしていました。N-1期くらいに契約すれば良いので、記載例をもらうのを目的に1時間MTGするという印象でした。

【できたこと】トーマツ時代のネットワークがあった。

【やったこと】IPOに関連する1人目を紹介してもらった。自然とネットワークが広がるので定期的にコミュニケーションを取った。

まとめ

いかがでしょうか?

転職して半年間で行った内容をご覧いただき「大したことないじゃん」「当たり前のことが書かれている」と感じた方もいらっしゃるのではないでしょうか?

実はそう感じていただけたのであれば狙い通りです。

出来ることから始めれば良く、それが会社にとっては十分に感謝されたと感じています!

「できることからはじめよう。転職会計士のはじめの一歩」という投稿は「大したことがない」ことを蓄積していきます。

もしその「大したことがない」の続きにご興味を持っていただき、はじめの一歩を踏み出すための勇気の一助になりましたら幸いです。

最後までご覧いただきありがとうございました。